Междубанков кредит: неговите характеристики и основни принципи

Междубанковият кредит се счита за заемна зона, която е надеждна. В края на краищата всяка кредитна институция отговаря на временната необходимост от парите на друга банка само ако има стабилна финансова стабилност. Освен това друго физическо или юридическо лице е твърде зависимо от промените във външните финансови фактори, особено от инфлационните колебания на пазара.

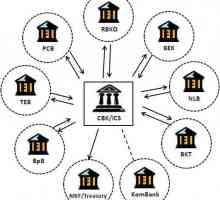

Междубанковите заеми са общ инструмент за подпомагане на дейностите на цялата банкова система и нейните отделни елементи. Кредитните институции прибягват до такива заеми в случай на рязък спад на ликвидността, освен това те ви позволяват да поддържате необходимото ниво на рентабилност. В условията на ликвидност е прието да се разбере способността на банката да изпълнява задълженията си навреме, без да принуждава клиентите да чакат. За този показател се правят изводи за престижа на институцията.

Междубанковите заеми обаче, освен неоспорими предимства, имат известни недостатъци. На първо място, това е фактът, че заемането на средства се извършва само за кратък период от време. дългосрочен кредитиране на банки банките не биха били от полза и за двете страни. Освен това, кредитни организации прибягването до такъв инструмент за посрещане на временния недостиг на финансови ресурси е рядкост само при отсъствието на други методи. И това не е изненадващо, защото цената на такъв заем е доста висока и не винаги е от полза за кредитополучателя. Да се премахнат съществуващите недостатъци и да се подобрят банкова дейност система, е необходимо да се развие такава посока като междубанковия кредит. Преди всичко трябва да насочите максимални усилия, за да създадете пълна информационна база и автоматично да получите цялата необходима информация.

Отношенията между банките са отразени в договора за заем, по-специално със съгласието на страните, определен период, цена, начин на плащане на заема и др. Наскоро започна да се развива междубанков заем с термина "овърнайт", т.е. е необходимо да се върне сумата на дълга след 24 часа. За дълго време цената му е доста ниска, затова много организации използват тази услуга и до днес.

Ако говорим за ролята на MBC (междубанков кредит), не се оспорва неговата полза за развитието на цялата банкова система. В края на краищата тя позволява на кредитните институции да останат платежоспособни дори във време на финансови затруднения. Условията за издаване на такъв заем се влияят от външни икономически фактори. Така например ситуацията на финансовия пазар определя нивото на лихвения процент. Разбира се, намаляването му води до намаляване на цената на самия заем и следователно може да се очаква увеличение на търсенето. По принцип, разработен краткосрочни заеми, тъй като за издаването на дългосрочен междубанков заем се изисква комбинация от няколко фактора. Първо, положителната динамика на лихвения процент. На второ място, стабилни цени за държавни ценни книжа. И накрая, надеждността на заемодателя, неговата устойчива платежоспособност. На практика такава "хармония" е изключително рядка, поради което дългосрочните заеми не са били разпределени по подходящ начин.

Не е тайна за всеки, който да получи заем от всякакъв вид, кредитополучателят трябва да предостави определен пакет документи. Междубанковият кредит се предоставя на базата на заявление, съставни документи на организацията за заемане на средства, копия от държавна регистрация, учредителен договор, отпечатък на печат и подписи на отговорни лица и други стандартни документи. Преди окончателното решение заемодателят провежда задълбочен анализ на финансовите отчети на заемополучателя, за да определи перспективите за развитие и степента на платежоспособност.

Кредити за малък бизнес и развитие на малкия бизнес

Кредити за малък бизнес и развитие на малкия бизнес Къде мога да направя ипотечно рефинансиране?

Къде мога да направя ипотечно рефинансиране? Заем на юридическо лице: какво може да повлияе върху бързото получаване на пари

Заем на юридическо лице: какво може да повлияе върху бързото получаване на пари Финансова грамотност: кредитни операции на търговски банки

Финансова грамотност: кредитни операции на търговски банки Как да кандидатствате за заем на физическо лице?

Как да кандидатствате за заем на физическо лице? Мисията е възможно: как да се вземат заеми с лоша кредитна история?

Мисията е възможно: как да се вземат заеми с лоша кредитна история? Кредити срещу парцел: половин царство за заем

Кредити срещу парцел: половин царство за заем Междубанковите разплащания и тяхното значение в банковата система

Междубанковите разплащания и тяхното значение в банковата система Рефинансирането е основата за регулиране на паричния пазар

Рефинансирането е основата за регулиране на паричния пазар Кредит и кредит: каква е разликата и как са сходни?

Кредит и кредит: каква е разликата и как са сходни? Банка "Руската столица": рецензии

Банка "Руската столица": рецензии "Кредитен център", Казан (Татарстан)

"Кредитен център", Казан (Татарстан)- Ликвидност на търговската банка

- Банково дело: неговата същност и основни принципи

- Кредитна политика на банката

- Кредитна система: нейните основни аспекти и принципи на функциониране

- Избираме Ренесанс Кредитна Банка. Отзиви - решаващ фактор?

- Счетоводно отчитане на заеми и заеми

Какъв е среднопретегленият лихвен процент по кредитите?

Какъв е среднопретегленият лихвен процент по кредитите?- Индикатори за ликвидност на предприятието и управление на ликвидността на търговска банка

- Текуща ликвидност като показател за ефективността на управлението на платежоспособността