Състояние на данъкоплатеца в платежното нареждане

При попълване на платежно нареждане за плащане на данък трябва да посочите статута на платеца. Пълният списък е представен в Данъчния кодекс на Руската федерация и определени постановления на президента на Руската федерация. Нека разгледаме по-подробно как да определим статута на данъкоплатеца.

съдържание

задължения

Данъкоплатците признават правни и Физически лица, които плащат таксите. Според закона те имат такива задължения:

- да се регистрирате в Федералната данъчна служба;

- води отчет за приходите (разходите) на облагаемите суми;

- присъства в Декларации за FTS и счетоводно отчитане;

- да представят документи, за които се изчислява размерът на данъците;

- да спазва изискванията за премахване на установените нарушения, да не се намесва на служителите на Федералната данъчна служба при изпълнение на служебни задължения;

- в рамките на 4 години да води счетоводни документи за изчисляване и плащане на данъци, приходи от приходи и изпълнение на направените разходи.

Данъкоплатците също трябва да уведомят писмено FTS за:

- откриване / закриване на сметката - в рамките на 10 дни;

- участие в организации - в рамките на един месец;

- отделни подразделения в Руската федерация - в рамките на един месец;

- обявяване в несъстоятелност, ликвидация или реорганизация - в рамките на 3 дни;

- промяна на местонахождението (пребиваване) - в рамките на 10 дни.

права

От своя страна данъкоплатецът има право да получи от Федералната данъчна служба:

- информация за съществуващите данъци, разяснения относно прилагането на законодателството;

- да използват привилегии в съответствие с установената процедура;

- получават отсрочка и данъчен кредит;

- да присъстват при инспекция на място.

Търсене на информация

Както вече бе споменато по-горе, една от задълженията на данъкоплатците е плащането на данъци. В този случай се посочва състоянието на данъкоплатеца в платежното нареждане. В противен случай има вероятност средствата да не достигнат адресата.

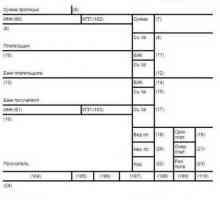

Статутът на данъкоплатеца е задължителна информация. Според тези данни организацията е идентифицирана. Състоянието на данъкоплатеца се състои от двуцифрено число и се въвежда в плащането в поле 101. Таблицата показва всички съществуващи състояния.

код | Декриптиране на данъкоплатците |

01 | компания |

02 | Данъчен агент |

06 | Член на FEA |

08 | IP, адвокат, нотариус, който изброява вноските в бюджета |

09 | SP |

10 | Нотариус, упражняващ частна практика |

11 | Адвокат, който основа своя офис |

| 12 | Ръководител на фермата |

13 | Притежател на профил |

14 | Данъкоплатецът плаща доходи на физически лица |

16 | Член на FEA - физически лица |

17 | Член на FEA - IP |

18 | Платец на митнически такси, а не декларатор |

19 | Предприятия, прехвърлящи средства, задържани от заплати |

22 (21) | Участник (отговорен) на консолидираната група |

24 | Лекарят, който изброява застрахователните премии |

Разделяне от данъци

Статутът на настоящите данъкоплатци зависи от вида на платения данък. Например, ако дадено предприятие прехвърли данък върху доходите на физическите лица от заплатата на служителите, тогава при плащане е необходимо да постави "02". Ако става дума за плащане на застрахователни премии - "08". Подробните статуси за таксите са изброени в таблицата по-долу.

данък | статус |

Данък върху доходите на физическите лица | 02 |

Принос към PRF, FSS, FFOMS | 08 |

Данък върху доходите, върху имущество, транспорт | 01 |

ДДС | |

UTII, USN, ESKHN |

Онлайн проверка

Проверете състоянието на данък върху личните доходи на данъкоплатеца може да бъде чрез сайта на Федералната данъчна служба. За да не се губи време за ръчно въвеждане INN, КПП, 1C разработчиците са приложили тази функция в актуализираната програма "1C: Счетоводство". Резултатите от теста са записани в списъка с карти на клиенти е в книгата на фактури, закупуване на книги (продажба) на първични документи. За да проверите пълния списък на клиентите, трябва да се създаде универсален доклад регистър "Състояние на контрагенти" на периодите. Опции за сканиране са уредени регистрират "редовна експлоатация" подсистема "Администрация" "Подкрепа" в менюто.

След обработката на информацията, програмата връща следните резултати:

- "Организацията е включена в базата данни" означава, че контрагентът е регистриран и има статут на оперативна компания.

- "Преустановени дейности" означава, че данъкоплатецът е регистриран в EGRN, но няма статут на действащ. Има две възможни опции: контрагентът е прекратил дейността си или промяната на контролния пункт.

- "Проверката не съвпада с тази, посочена в базата данни" означава, че въведената комбинация от TIN, CAT в регистъра никога не е била.

- "В базата данни няма контрагент" означава, че данъкоплатецът няма статут на съществуващ - с посочения номер не е регистриран никой.

- "Не се удостоверява" - такова съобщение се издава, ако данните на чуждестранна организация са въведени.

Всички отразени резултати от теста са валидни ± 6 дни от датата на изпращане на заявката.

1С

Търсене на услуги проблемни клиенти в 1C е въведена през 2015 г.. Актуализациите са били причинени от промени в FZ№134, според който данните справки декларации за ДДС, за да се остави във всички фактури. Проверка онлайн статуси директно от 1C се избегнат грешки при попълването на декларацията. Ако в отговор на искане за уведомяване идва с това, че данъкоплатецът е регистриран, но не са със статут на тока, линията е оцветен в сиво с контрагент, ако клиентът обикновено не е намерена в регистъра - червено. По същия начин, тези клиенти са отразени в ред "Контрагент" при въвеждане на първични документи.

В книгата за покупки (продажби), списанието на фактурите, резултатите от проверката се показват на отделен панел. Ако в отчета са включени неактивни документи, те се маркират в червено и в панела се появява бутон за избор на такива линии. В интегрираната декларация за проверка на ДДС се извършва въз основа на информацията от раздели 8-12 на Федералния закон, нейните резултати се показват на панела за контрагенти.

По подразбиране проверката се извършва веднъж седмично във фонов режим и се извършва от TIN. За да се избегнат грешки при въвеждане на данни в базата данни, е необходимо да се извърши контрол на верността на изхвърлянето. Ако информацията е въведена неправилно, тогава в директорията "Контрагенти" тя ще бъде маркирана в червено. По същия начин всички документи за такива клиенти ще бъдат отразени. Само по време на инспекцията ще бъде възможно да се избегне ситуацията, когато данъкоплатецът е регистриран в EGRN, но не е имал статус на настоящия и е влязъл в доклада.

Данък върху доходите на физическите лица

Статутът на данъкоплатеца, но в различна форма, следва да се проверява при изчисляването на данъка върху доходите на физическите лица. В зависимост от източника и дали лицето е местно лице или не, се определят различни данъчни ставки. Руснакът може да плати данък върху доходите на физическите лица на 9, 13 и 35%. Нерезиденти трябва да прехвърлят към бюджета 15% от получените дивиденти и 30% за всички останали приходи. В допълнение към руското законодателство съществуват и международни договори за избягване на двойното данъчно облагане. Данъчните ставки за жителите от съюзническите държави се определят от тези актове.

терминология

Съгласно чл. 207 NC RF жител е лице, което е на територията на Руската федерация за поне 183 дни в продължение на 12 последователни месеца. Отброяването започва от момента на пристигането на лицето на територията на Руската федерация, което се записва в митническите документи.

Статутът се определя на датата на изплащане на дохода и се посочва:

- за чуждестранни лица без постоянно пребиваване - на датата на завършване на престоя си на територията на Руската федерация;

- за руснаците с постоянно пребиваване - към датата на отпътуване извън Руската федерация.

Базата се преизчислява след завършване данъчен период. Нека разгледаме пример за изчисляване на броя дни, през които гражданинът пребивава на територията на Руската федерация.

пример

Руснакът е получил приходи от руски и чуждестранни предприятия за годината. През този период многократно е пътувал извън Руската федерация за служебни пътувания:

- 01.03-20.04 - в Германия;

- 15.08.-14.09 - в САЩ;

- 20.12-20.01 - в Турция.

Статутът на платеца на данъка върху доходите на физическите лица се определя от изчисляването на броя на дните на престой на територията на Руската федерация. Дните на преминаване на границата (01.03, 15.08 и 20.12) не са включени в това изчисление. Това означава, че данъкоплатецът за една година е извън страната 90 дни, а в Руската федерация - 275 дни. Той е признат за данъково пребиваващо лице и се прехвърля към бюджетните такси по ставките, предвидени в Данъчния кодекс.

изключения

За някои категории платци статусът и броят на дните на пребиваване в НР нямат значение. Военнослужещи, служители на държавни органи и местно самоуправление, изпратени в чужбина, винаги се признават за данъкоплатци.

документи

Периодът на престой и отсъствие на територията на Руската федерация трябва да бъде потвърден с документи. Това може да бъде удостоверение за наемане на работа, издадени по данни от часовете, карта за миграция, паспорт със знака за пресичане на границата и др.

Лица, които не са официално наети, границите на Руската федерация не напускат, за да докажат статута си на данъкоплатец, могат да предоставят доказателство за самоличност. То трябва да включва данни за гражданството и мястото на пребиваване. В екстремни случаи можете да предоставите сертификат от жилищните и комуналните услуги.

Чл. 230 от Данъчния кодекс на Руската федерация с коментари

Чл. 230 от Данъчния кодекс на Руската федерация с коментари Руски данъчни органи: права и задължения

Руски данъчни органи: права и задължения- Какви данъци плаща LLC?

- Текущи методи за плащане на данъци

- Законодателство относно данъците и таксите: основания за съответствие

Как и къде да разберете дълга за данъците?

Как и къде да разберете дълга за данъците? Как да плащате данъци чрез интернет. Как да разберете и да плащате за транспорта, земята и пътния…

Как да плащате данъци чрез интернет. Как да разберете и да плащате за транспорта, земята и пътния…- Декларация за доходите. Кой трябва да служим?

- Плащаме данъци: данъчният период като задължителен елемент на данъка

Чл. 78 от Данъчния кодекс. Завърнете или върнете размера на надплатените данъци, налози, наказания,…

Чл. 78 от Данъчния кодекс. Завърнете или върнете размера на надплатените данъци, налози, наказания,…- Срок на доставка на данъка върху земята

Субекти на данъка: концепция, видове

Субекти на данъка: концепция, видове Данъкоплатци на данък върху доходите на физическите лица (данък върху доходите в Русия)

Данъкоплатци на данък върху доходите на физическите лица (данък върху доходите в Русия) Ред на плащане: декодиране на полета. Примерна платежна поръчка с полета. Как да попълним полето в…

Ред на плащане: декодиране на полета. Примерна платежна поръчка с полета. Как да попълним полето в…- Данъчна основа

- Класификация на данъците

Декларация за продажба на автомобил (по-малко от 3 години собственост). Данъчна декларация

Декларация за продажба на автомобил (по-малко от 3 години собственост). Данъчна декларация- Данъчна система

Какво е данък? Нека се опитаме да разберем

Какво е данък? Нека се опитаме да разберем Поръчка за плащане: формуляр и подробности за дизайна

Поръчка за плащане: формуляр и подробности за дизайна Данъчна проверка на данъкоплатците

Данъчна проверка на данъкоплатците