Други разходи

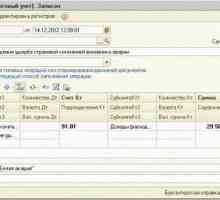

Отчитането на приходите и разходите от категорията на неработещи и оперативни се извършва на специална сметка 91, към които често се отварят подсметки. Подсметка 91-1 "Други приходи" е предназначена да отчита нематериалните и оперативните приходи. Подсметка 91-2 "Други разходи" е необходима за счетоводно отчитане на оперативните и неикономическите разходи. За да се идентифицира разликата между другите приходи и разходи за предходния период, е необходима субсидия 91-9.

Отчитане на други разходи

Записите по тези подсметки се натрупват за цялата отчетна година. В края на месеца е обичайно да се определя балансът за отчетния месец. Балансът се описва ежемесечно в специална подсметка. Когато отчетната година приключи, всички подсметки, които са отворени за сметка 91, с изключение на подсметката, се затварят със записи по подсметка 91-9.

За подсметката 91-1 на кредита са отразени:

- приходи, свързани с осигуряването на неконтролирано използване на активите на дружеството срещу такса;

- приходи, свързани с предоставянето на права, произтичащи от патенти за промишлени изображения, изобретения, както и други видове интелектуална собственост срещу такса;

- приходи, свързани с други организации, участващи в учредения капитал;

- приходи, свързани с продажби и други отписване на дълготрайни активи, както и други активи, които се различават от продуктите, паричните средства, стоките;

- лихви, свързани с получаването на печалба за предоставяне на финансови активи на организацията за ползване, както и лихва за използването на средства от банката по сметката, в която се намират средствата на организацията.

друг оперативни разходи се осчетоводяват по дебит 91-2:

- разходи, свързани с осигуряването на нестандартно използване на активите на дружеството срещу такса;

- разходи за предоставяне на права, свързани с патенти за промишлени дизайни, всякакви изобретения, както и други видове интелектуална собственост срещу заплащане;

- разходи, свързани с участието на други организации в уставния капитал;

- разходи, свързани с продажбата, продажбата, както и други отписвания на средства и активи, различни от стоки, финансови активи и продукти;

- остатъчна стойност активи, лихви, платени от организацията, разходи, свързани с плащане за услуги, прогнозни резерви и удръжки.

Други разходи

Наредбата за счетоводството 10/99 регулира оперативните разходи. Тя взема предвид разходите за директни дейности на дружеството, в допълнение към тези, които съставляват производствените разходи, които вече са реализирани. Оперативните разходи се считат за свързани със следното:

- участие на други дружества в уставния капитал;

- предоставянето на активи на дружеството за временно ползване;

- пенсиониране, отписване на стоки или големи материални активи;

- приспадания към специализирани резерви за оценка;

- плащания по заеми и кредити;

- отчисления към резервите.

Другите разходи са свързани с Данъчния кодекс. Обичайно е да се включат размерите на таксите и данъците, които се кредитират във финансовото състояние на дружеството.

Оперативните разходи включват разходи за продажба на средства. За тях е обичайно да се отнасят остатъчната стойност, разходите за опаковане, транспорт и др. Оперативните разходи от отписването трябва да бъдат отразени в отчетен период, с които те са свързани.

Информацията за разходите на дадена институция следва да бъде оповестена в счетоводната документация. Отчет за печалбата и загубата Дружеството съдържа разходи, разделени на разходите за стоки, продукти, услуги, строителство, управление и търговски разходи, не-оперативни и оперативни разходи, както и извънредни, ако има такива. Всичко това принадлежи към категорията "Други разходи".

Счетоводно отчитане на корпоративни карти: процедурата за сетълмент

Счетоводно отчитане на корпоративни карти: процедурата за сетълмент Начислени лихви по заема: осчетоводяване в счетоводната служба

Начислени лихви по заема: осчетоводяване в счетоводната служба Какви средства за нетекущи активи включват и тяхното счетоводство

Какви средства за нетекущи активи включват и тяхното счетоводство- Какви данъци плаща LLC?

- Счетоводна политика на организацията: структура и основно съдържание

- Отчитане на други приходи и разходи, същност и характеристики

91 "Други приходи и разходи". Профил 91: Отписвания

91 "Други приходи и разходи". Профил 91: Отписвания 90 - "Продажби". Сметка подсметка 90

90 - "Продажби". Сметка подсметка 90 Сметка 76: баланс, кредит, дебит, записи

Сметка 76: баланс, кредит, дебит, записи- Характеристики, които определят отчитането на инвестициите в нетекущи активи

Как да напиша баланс: пример. Опростен баланс

Как да напиша баланс: пример. Опростен баланс Загуби от продажби: осчетоводяване, счетоводство

Загуби от продажби: осчетоводяване, счетоводство Продажба на стоки: окабеляване. Счетоводно отчитане на продажбата на стоки

Продажба на стоки: окабеляване. Счетоводно отчитане на продажбата на стоки Пример за попълване на баланса. Балансът е попълнен: пример

Пример за попълване на баланса. Балансът е попълнен: пример Отчитане на разходите за продажба. Аналитично счетоводство за сметка 44

Отчитане на разходите за продажба. Аналитично счетоводство за сметка 44 62 Сметка за купувачи и клиенти

62 Сметка за купувачи и клиенти Счетоводство на селища с различни кредитори и длъжници, сметка. Селища с доставчици и изпълнители

Счетоводство на селища с различни кредитори и длъжници, сметка. Селища с доставчици и изпълнители 44 Счетоводна сметка "Разходи за продажба"

44 Счетоводна сметка "Разходи за продажба" 44 Счетоводна сметка е ... Аналитична сметка за сметка 44

44 Счетоводна сметка е ... Аналитична сметка за сметка 44- Счетоводно отчитане на собствения капитал

- Счетоводно отчитане на нематериални активи. Отразяването им в счетоводството