Прагът на рентабилност и системата от показатели за оперативен анализ.

Има много методи, които помагат при вземането на краткосрочни и стратегически решения за управлението на предприятието. Може би един от най-простите сред тях е оперативен анализ, който понякога се нарича анализ на равновесието. В хода на този процес съществуват дефиниции на такива показатели като размера на покритието, прага на рентабилност и някои други.

Основата на този вид анализ е единицата разходи за предприятието върху производството на променливи и постоянни продукти. Причината за това разделение е, че различните разходи се държат по различен начин, когато се променят продажбите и обемите на продукцията. По този начин стойността на променливите разходи, изчислена на единица продукция, винаги е постоянна, но общата им стойност варира пропорционално на обема на производството. Но размерът на фиксираните разходи, напротив, винаги е постоянен, но техният дял в единичната цена е обратно пропорционален на броя на произвежданите продукти.

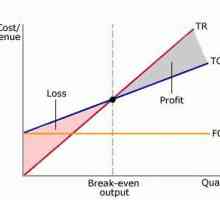

Един от най-важните показатели е критичната програма. Това е обем от продукция в натура, която позволява на предприятието да функционира без загуби. Праг на рентабилност (точка на равновесие) се определя чрез умножаване на критичната програма с цената на продукта. С други думи, прагът на рентабилност е показател, който характеризира нивото на приходите на компанията, при което се постига равновесие. И двата показателя могат да бъдат определени както чрез изучаване на графиката, така и чрез анализ. Нека да разгледаме по-подробно втория метод.

За да се определи критичната програма, е необходимо да се намери количеството продукти, които трябва да бъдат произведени и продадени, за да покрият целия размер на фиксираните разходи. По този начин е достатъчно да се раздели сумата от тези най-постоянни разходи с разликата между цената и променливите разходи за единица. Трябва да направим резервация, която да изхождаме от предположението, че предприятието продава точно същия брой продукти, каквито произвежда. Праговата стойност на приходите, както вече беше отбелязано, може да бъде намерена чрез умножаване на резултата във физическа гледна точка по цената.

Друг показател, който изисква голямо внимание, е търговският марж. Също така можете да срещнете такива имена като размера на покритието или приноса към покритието. Този показател се определя много просто, като се намаляват приходите по сумата променливи разходи. Съответно размерът на покритието трябва да покрива фиксираните разходи и да генерира печалби. Имайте предвид, че търговският марж е пропорционален на обема на продукцията, но за единица неговата стойност не се променя. В тази връзка често определяме частта от размера на покритието в приходите. Познавайки тази стойност, можем да приложим още един метод за изчисляване на праговите приходи - разделяме фиксираните разходи на част от размера на покритието.

За да определите дали дадена компания далеч не е нерентабилна, изчислете сумата запас от финансова сила. Тя се определя от разликата между приходите, получени от продажбата на продукти, и прага на рентабилност. Този показател може да бъде изчислен и като дял от приходите.

Последният показател, който бих искал да разгледам, е оперативен ливъридж. Той описва степента на производствения риск, показвайки колко пъти се променя печалбата на предприятието в сравнение с промяната в приходите. Изчисляването му е изключително просто и се състои във връзка с търговския марж за печалба. Рискът, който се оценява от този показател, се дължи на факта, че има постоянна част от производствените разходи. Този риск е още по-голям, колкото по-близо е предприятието, за да достигне пределната точка. С увеличаването на приходите дейността на фирмата става все по-безопасна от тази гледна точка, тъй като делът на фиксираните разходи постоянно намалява.

Изчисленията, описани по-горе, се извършват, като се вземе под внимание предположението, че всички зависимости са линейни. Разбира се, истинските взаимодействия са много по-трудни и, например, действителният праг на рентабилност може да се различава от този, който е намерен, но за основния анализ описаните методи могат да се прилагат съвсем спокойно.

Графика на точка на равновесие: как да се изгради

Графика на точка на равновесие: как да се изгради Как да анализираме печалбата и рентабилността на предприятието?

Как да анализираме печалбата и рентабилността на предприятието? Разходи: видове, компоненти, различия

Разходи: видове, компоненти, различия Прагът на рентабилност е в основата на работата на фирмата

Прагът на рентабилност е в основата на работата на фирмата Нека да поговорим за разходите, формулите на разходите и защо се използват

Нека да поговорим за разходите, формулите на разходите и защо се използват Оперативен и финансов ливъридж. Ниво, ефект, резултат, коефициент, формула за оперативен ливъридж

Оперативен и финансов ливъридж. Ниво, ефект, резултат, коефициент, формула за оперативен ливъридж- Анализ на разходите

- Рентабилност на предприятието

- Видове разходи на предприятието. Променливи, фиксирани и брутни разходи

- Брутен марж: определение и изчисление

- Фиксирани разходи

- Рентабилност на капитала

- Променливи разходи

- Видове и показатели за рентабилност

- Склад за финансова стабилност

- Постоянни и променливи разходи

- Средни производствени разходи и други разходни класификации

- Маргинален анализ и неговата роля за получаване на максимална печалба от предприятието

- Основни показатели за ефективността на предприятието, неговата стабилност и ефективност

Променливи разходи - начинът да се намалят разходите

Променливи разходи - начинът да се намалят разходите- Анализът на рентабилността на всяко предприятие е основата за неговото развитие