Контрагентът е данък. Проблемни контрагенти. Федерална данъчна служба: проверка на контрагента

Контрагентът е един от ключовите участници в сделката. Той поема задължения в съответствие с сключения договор. Всяко предприятие, което е подписало споразумението, ще действа като контрагент на другата страна по сделката.

съдържание

- Оценка на риска

- правилник

- Общи препоръки

- право

- Съвет на адвоката

- Използване на услугите на Федералната данъчна служба

- Допълнителни искания

- Информация за участието на съдружниците в съдебни дела

- Информация за процедурата по обявяване в несъстоятелност

- Изпълнителни производства

- Проверете разрешенията

- Партньорско счетоводство

- Регистър на доставчиците

- Проверка на правомощията на субекта, който подписва договора

- Важен момент

- Препоръки на експерти

- Искане за данъчна декларация

- заключение

Оценка на риска

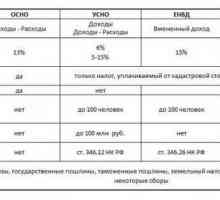

Правилният избор на контрагента засяга правото на платеца да получи данъчно приспадане за ДДС. В тази връзка проявлението на предпазливост е от особено значение при сключването на сделка.

Ключов контролен орган в областта на данъците и налозите е Федералната данъчна служба. Контрагентът се проверява в автоматизираната система.

Схемата на работата му е следната. Системата сравнява данъчните удръжки, които платецът е посочил при покупките си, с информация от фактурите на продавача - данъчния контрагент.

Ако последният не е подал декларация или не е отразявал в търговската книга данните за сделките или е разкрил други съществени недостатъци, контролиращият орган е предявил иск пред купувача.

Контролните органи на администрацията на Федералната данъчна служба вземат предвид набор от обстоятелства, които могат да станат доказателство за получаване от страна на платеца на необосновани обезщетения по време на проверките.

Всяко предприятие, което извършва предприемаческа дейност, трябва да разбере риска. При избора на бизнес партньор трябва да се обърне голямо внимание на последствията, които могат да възникнат след сключването на определени сделки.

правилник

Данъчните контрагенти "един ден" могат да причинят значителни щети на платеца и на държавата като цяло. Целта на тези безскрупулни партньори е укриването на данъци. Платецът, от своя страна, ще трябва да докаже валидността на обезщетението при отчитане на разходите или възстановяване на ДДС.

Контролните органи на администрацията на Федералната данъчна служба в дейността си се ръководят от разпоредбите на Резолюцията на пленума на Върховния арбитражен съд № 53 (12 октомври 2006 г.). Този документ определя ключовите признаци за лоша репутация на данъчен контрагент.

Що се отнася до платците, те могат да се възползват от публично достъпните критерии за независим анализ на риска, използвани от контролните органи при избора на сайтове за инспекции на място.

Общи препоръки

Как да не станете партньор на проблематичен контрагент? Данъкът е разработил няколко препоръки за платците.

На първо място, преди да сключите сделка, трябва да поискате копие:

- Sv-va за държавна регистрация.

- Харта.

- Sv-va за регистрация с IFTS.

Препоръчително е също така получават извлечение от Единния държавен регистър на юридическите лица, както и удостоверение, че данъчният контрагент няма задължения към бюджета.

Освен това можете да поискате информация за броя на персонала на партньора, финансовото му състояние, разходите и състава на ОС (дълготрайни активи), репутация, трудов стаж. Всички тези действия се считат за проява на дължимата грижа.

право

Струва си да се каже, че съдилищата нямат общо мнение относно необходимостта да се потвърди действителната дейност на данъчния контрагент.

Някои органи смятат, че за да се потвърди добросъвестността на платеца, не е достатъчно, за да се потвърди статута на юридическото лице на партньора.

Отделни съдилища смятат, че е необходимо да се гарантира, че данъчният контрагент наистина има способността да изпълни условията на сделката. По-специално, властите обясняват, че е необходимо да се осигури наличието на квалифициран персонал, подходящо оборудване, превозни средства, други активи, необходими разрешения за изпълнение на задълженията.

Някои съдилища са достатъчни, за да потвърдят факта, че държавната регистрация на платеца отговаря на изискванията за надлежна проверка. Например, отделни случаи считат, че регистрацията на трудов договор по никакъв начин не е единственият начин за привличане на служители. Служителите могат да работят и по споразумения от гражданскоправен характер.

Ако се потвърди реалността на извършените търговски сделки, съдилищата често установяват добросъвестността на платеца с някои дефекти по документа.

Съвет на адвоката

Ако извлечението от USRLE осигури данъчен контрагент, препоръчително е да проверите независимо информацията в него с данните, публикувани на уебсайта на IFTS. Някои безскрупулни партньори могат да създадат документ.

Използване на услугите на Федералната данъчна служба

Търсене по TIN - най-честият начин за потвърждаване на почтеността на партньора. Официалният портал за инспекции има специална форма. На сайта на Федералната данъчна служба търсенето на ТИН се извършва онлайн и отнема няколко минути.

На съответната страница изберете "Правен субект" или "Индивидуален предприемач" / "Селян (ферма)". След това се вписва самият номер.

Можете да проверите контрагента в данъка, като изпратите писмено искане. Съдилищата считат такъв акт за проява на надлежна проверка.

На данъчния сайт, като проверите контрагента на TIN, можете също така да получите информация:

- за името на юридическото лице;

- юридически адрес на предприятието;

- датата на държавната регистрация;

- CAT;

- BIN;

- прекратяване на дейностите (самият факт и датата);

- признаване на недействителността на регистрацията.

От сайта можете да изтеглите и отпечатате извлечение от регистъра. Той съдържа следните данни:

- върху размера на уставния капитал;

- основатели;

- видове дейности на контрагента (според OKVED);

- Лица, упълномощени да действат от името на партньор без пълномощно.

Данъчната основа за контрагентите съдържа пълен списък с информация, посочена в заповед на Министерство на финансите № 115n (5 декември 2013 г.). Данните се актуализират ежедневно.

Ако индивидуалният номер на платеца е неизвестен, можете да извършите данъчен одит на контрагента на сайта по име.

Допълнителни искания

Както може да се види от горната информация, не е трудно да се намери контрагент на данъчния уебсайт. Освен това порталът предоставя следната информация:

- Контрагентът предостави ли документация за регистриране на промени в Хартата или данните на Единния държавен регистър на юридическите лица.

- Беше решено да се ликвидират, да се намали размерът на уставния капитал, да се реорганизира, придобие LLC 20% от капитала на друго дружество и т.н.

- Имало ли е решение да се изключи контрагентът от регистъра като неактивен.

- Има ли дисквалифицирани лица в изпълнителните органи на партньорското предприятие?

- Партньорът, който не е регистриран с невалиден адрес, е контактът с него на посочения в регистъра адрес.

- Контрагентът плаща ли данъчни декларации. Струва си да се каже, че нулевата декларация не показва надеждността на партньора.

- Има ли някаква информация за управителя / основателя в базата данни на лицата, които са отказали да участват в компанията.

Трябва да се каже, че някои съдилища се придържат към позицията, че несъответствието между действителните и законните адреси сама по себе си не може да служи като основа за отказ на платеца да предостави приспадания.

Информация за участието на съдружниците в съдебни дела

За да получите тази информация, е необходимо да проучите файла с файлове на уебсайта на BAC. Базата данни съдържа информация за всички арбитражни дела, включително съдържанието на споровете.

За да получите информация, трябва да използвате специален формуляр за търсене. В него има поле "Участник в делото". Можете да въведете име, OGRN или TIN и да кликнете върху бутона "Намери". Системата ще издава списък на делата с процедурни документи и информация за текущия етап на процеса.

Информация за процедурата по обявяване в несъстоятелност

За да не се стигне до конфликт с данъчната инспекция, е необходимо да се запознаете колкото се може повече с насрещната страна. Уверете се, че партньорът не е на никой етап от фалита, може да бъде в регистъра на данните за фактите за дейността на юридическите лица. Тук можете да намерите друга информация. Например в регистъра има данни за стойността на активите на АД към датата на отчета.

Изпълнителни производства

Информация за факта, че не са образувани изпълнителни производства срещу съдружник, може да бъде получена на портала на FSSP. Сайтът има формуляр за търсене на базата данни. Можете да получите информация както за юридическо лице, така и за предприемач.

Проверете разрешенията

Някои съдилища посочват необходимостта от потвърждаване на съществуването на лицензи за контрагентите. Разбира се, разрешението трябва да бъде дадено на тези лица, които извършват лицензирани дейности.

Можете да получите информация на уебсайта на органа, който издава този документ. Струва си да се каже, че за всеки тип лиценз ще бъде ваш. Например, на сайта на "Роспотбнадзор" можете да намерите информация за лицензи, издадени за дейности в сферата на използване на източници на лъчение.

Партньорско счетоводство

Основният нормативен акт, който следва да ръководи платеца, е ППУ, одобрен със заповед на Министерство на финансите номер 34. Както е посочено в 89-ата алинея от настоящия регламент, годишните отчети предприятието е отворен документ за всички заинтересовани страни. Те включват, по-специално:

- банки;

- инвеститори;

- купувачите;

- кредитори;

- доставчици и т.н.

Тези лица имат право не само да четат годишните счетоводни отчети, но и да правят извадки от него или копия. От своя страна фирмата е задължена да предоставя достъп до информация на заинтересовани теми.

Информация за годишните счетоводни отчети се предоставя безплатно от организациите на Rosstat.

Регистър на доставчиците

Потенциалният контрагент, разбира се, може да не участва в поръчките за общински и държавни нужди. Въпреки това, вероятността за това не може да бъде изключена.

Адвокатите препоръчват проверка на контрагента в регистъра на безскрупулни доставчици. Тази база данни се поддържа и актуализира от FAS.

Проверка на правомощията на субекта, който подписва договора

Много съдилища считат това за задължителна фаза за добросъвестно признаване на платеца. Ако не мине, можете да загубите делото.

Например, ако обектът е получил цялата информация и документи, но не отговаря на правомощията на лицето, подписващо договора от името на една компания, тя ще бъде в основата на признаването на нелоялна платеца.

В някои случаи по време на производството представителите на контрагентите отказват да подпишат документите. В такива ситуации се определя графологично изследване. Въпреки че случаят може да бъде решен без него.

Независимо от това, много съдии смятат, че визуалното сравнение на картините и свидетелските показания на представителя на платеца не може да действа като достатъчна основа за признаване на факта, че документите са били подписани от неправомерни лица.

Важен момент

Някои съдилища признават платеца за нечестно, ако упълномощен представител съдружник по време на подписването на споразумението или прекратяване на правомощията му.

Други съдилища смятат, че в последния случай не може да се посочи получаването на неоснователна полза, ако преди регистрацията на сделката нейните членове са в дългосрочни икономически отношения.

Препоръки на експерти

Преди подписването на договори и други важни документи е необходимо да се провери:

- Не е ли сделката голяма за контрагента.

- Отпадна ли правомощието на представителя на партньора? Техният термин е определен в пълномощното или в устава на предприятието.

- Не представляват ли учредителните документи, ограничени от правомощията на ръководителя на фирмата, да сключват договори, чиято стойност надвишава стойността, определена от хартата или от законодателството.

Искане за данъчна декларация

Вече казахме няколко думи за него. Нека да се занимаваме с въпроса още малко.

Искането се изпраща до IFTS на адреса за регистрация на партньора.

Окръжните съдилища потвърждават задължението на надзорните органи да отговорят на искането и да предоставят информация в рамките на информация, която не е свързана с данъчната тайна (чл. 102 от Данъчния кодекс). Същевременно някои случаи подчертават, че отказът на Данъчната инспекция да предостави данни засяга правата на платеца, свързани с получаването на приспадане.

Някои съдилища при разглеждането на случаите посочват, че платецът, имащ възможност да изпрати искане до инспекцията, не го прави. На практика обаче съществуват случаи, когато случаите стигат до извода, че въпросът не може да се приложи към проверката на адреса за регистрация на партньора, тъй като той няма такъв (имат данъчни органи).

Както отбелязват адвокатите, дори ако на платеца бъде отказано да предостави исканата информация, самият факт на обжалването ще бъде доказателство за проявление на дискретност. Специалистите казват, че е по-целесъобразно да се прехвърли молбата лично на данъчната инспекция или да се изпрати с препоръчано писмо с уведомление. В първия случай ще има копие от искането с печат на надзорния орган по заявлението, а във втория ще има уведомление, че молбата е получена.

заключение

Както може да се види от гореизложеното, позицията на съдилищата по отношение на обхвата на дейностите, необходими за проверка на целостта на партньора, е много различна. В нормативните актове няма списък на действията, които да бъдат предприети от платеца, за да потвърдят неговата дължима грижа.

Струва си да се каже, че наличието на някакъв признак на лоша вяра на партньора обикновено не представлява пречка за признаването на данъчното облекчение като неразумно. Наборът от критерии, на свой ред, често кара надзорните органи да удрят ушите си, а съдилищата - вземат решения в полза на платците.

Правилната процедура за попълване на декларации за ДДС

Правилната процедура за попълване на декларации за ДДС Данъчна декларация (FTS)

Данъчна декларация (FTS) Имате ли данъчни просрочия на ТИН? Има удобно обслужване за платците от FSN

Имате ли данъчни просрочия на ТИН? Има удобно обслужване за платците от FSN Как да разберете данъчните просрочия на физически лица от ТИН?

Как да разберете данъчните просрочия на физически лица от ТИН? Данъчна служба на Руската федерация: структура и основни функции

Данъчна служба на Руската федерация: структура и основни функции Как да се върне 13% от закупуване на апартамент?

Как да се върне 13% от закупуване на апартамент? Кой е контрагентът и къде е необходимо?

Кой е контрагентът и къде е необходимо? Проверете контрагента и себе си чрез TIN. Как да се намалят рисковете при сключване на договор?

Проверете контрагента и себе си чрез TIN. Как да се намалят рисковете при сключване на договор? Държавата промени данъчните облекчения за децата през 2012 г.

Държавата промени данъчните облекчения за децата през 2012 г.- Декларация за ДДС - начини за разрешаване на данъчните противоречия

- Как да получите приспадане на данъка върху недвижимите имоти

Как да разберете данъчната ви проверка чрез разрешение за пребиваване? Този въпрос е много важен

Как да разберете данъчната ви проверка чрез разрешение за пребиваване? Този въпрос е много важен Състояние на данъкоплатеца в платежното нареждане

Състояние на данъкоплатеца в платежното нареждане- Камерен данъчен одит: използване на контролни мерки в областта на данъчното облагане.

EGRN - какво е това? Единният държавен регистър на данъкоплатците

EGRN - какво е това? Единният държавен регистър на данъкоплатците Позоваване на общата данъчна система: извадка, характеристики на получаването и препоръки

Позоваване на общата данъчна система: извадка, характеристики на получаването и препоръки Как да разберете данъчната система за TIN LLC: 4 начина

Как да разберете данъчната система за TIN LLC: 4 начина- Данъчна система

Проверка на контрагента за арбитраж: възможности, поръчка, полезни услуги

Проверка на контрагента за арбитраж: възможности, поръчка, полезни услуги Какво е данък? Нека се опитаме да разберем

Какво е данък? Нека се опитаме да разберем Вашият партньор е надежден? Трябва да знаете това, преди да сключите сделка

Вашият партньор е надежден? Трябва да знаете това, преди да сключите сделка