Линейна регресия

Регресионен анализ може да се разглежда като статистически метод за изследване на връзката между определени променливи (зависими и независими). В този случай, независимите променливи се наричат "regresors", а зависимите са "критерий". При извършване на линеен регресионен анализ представянето на зависимата променлива се извършва под формата на интервал. Има вероятност от нелинейни връзки между променливите, свързани с интервалната скала, но този проблем вече е разрешен чрез нелинейни регресионни методи, които не са тема на тази статия.

Линейната регресия се използва успешно както в математическите изчисления, така и в икономически проучвания, базирани на статистически данни.

Така че, нека разгледаме тази регресия по-подробно. От гледна точка на математическия метод за определяне на линейната връзка между някои променливи, линейната регресия може да бъде представена под формата на следната формула: y = a + bx. Декодирането на тази формула може да се намери във всеки учебник по иконометрия.

С разширяването на броя на наблюденията (до n пъти) се получава обикновена линейна регресия, представена от формулата:

yi = А + bxi + ei,

където ei са независими произволно разпределени случайни променливи.

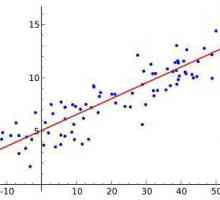

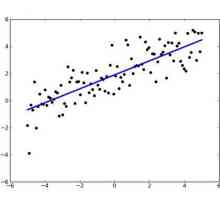

В тази статия бих искал да обърна повече внимание на тази концепция от гледна точка на прогнозиране на цените за бъдещето въз основа на предишни данни. В тази област на смятане, линейната регресия активно използва метод на най-малките квадрати, който помага за изграждането на "най-подходящата" права линия през определен брой точки от ценовите стойности. Като входни данни се използват ценови точки, т.е. максимално, минимално, затваряне или отваряне, както и средните стойности от тези стойности (например сумата от максимума и минимума, разделена на две). Също така тези данни могат да бъдат изгладени произволно, преди да се изгради подходяща линия.

Както вече бе споменато по-горе, линейната регресия често се използва в анализа, за да се определи тенденцията въз основа на данните за цените и времето. В този случай, индикаторът за наклона на регресията ще позволи да се определи големината на ценовите промени за единица време. Едно от условията за вземане на правилното решение при използването на този индикатор е използването на сигнали под формата на генератор, следващ тенденцията на регресионния наклон. Ако наклонът е положителен (увеличаване на линейната регресия), покупката се извършва, ако стойността на индикатора е по-голяма от нула. При отрицателен наклон (намаляваща регресия) продажбата трябва да се извърши с отрицателни стойности на индикатора (по-малко от нула).

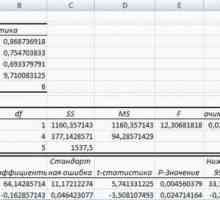

Използва се при определяне на най-добрата линия, съответстваща на определен брой ценови точки, методът на най-малките квадрати включва следния алгоритъм:

- има общ израз на квадратите на ценовата разлика и регресионната линия;

- съотношението на получената сума и броя на баровете в обхвата на регресионните серии данни;

- от резултата се изчислява квадрат корен, което съответства на стандартното отклонение.

Уравнението на двойката линейна регресия има този модел:

y (x) = f ^ (х),

където y е резултантният атрибут, представен от зависимата променлива;

х е обяснителна или независима променлива;

^ показва липсата на строги функционална зависимост между променливите х и у. Следователно във всеки отделен случай променливата y може да се състои от такива термини:

y = yx + epsilon-,

където y е действителните данни за резултатите;

yx - теоретичните данни за резултата, определени с помощта на решението регресионни уравнения;

epsilon- е случайна променлива, която характеризира отклонението между действителната стойност и теоретичната стойност.

Методи на изследване в икономиката

Методи на изследване в икономиката Регресия в Excel: уравнение, примери. Линейна регресия

Регресия в Excel: уравнение, примери. Линейна регресия Каква е ъгловата скорост и как се изчислява?

Каква е ъгловата скорост и как се изчислява?- Коефициент на корелация - характеристика на модела на корелация

- Методи на икономически анализ на предприятието - теоретични аспекти

- Анализ на корелацията като инструмент за икономически и статистически изследвания

- Корелационно-регресионен анализ и широкото му приложение в икономиката

- Методи на математическата статистика. Регресионен анализ

- Уравнението на регресията

Логистична регресия: модел и методи

Логистична регресия: модел и методи Методът на най-малките квадрати в Excel. Регресионен анализ

Методът на най-малките квадрати в Excel. Регресионен анализ Метод на корелационния анализ: пример. Анализът на корелацията е ...

Метод на корелационния анализ: пример. Анализът на корелацията е ... Ендогенната променлива е какво?

Ендогенната променлива е какво?- Емпирични методи на изследване в съвременната наука.

- Определение, графика и свойства на функцията: структурата на курса на математическия анализ в…

- Метод на основните компоненти

- Математически методи в икономиката

- Маргинален анализ и неговата роля за получаване на максимална печалба от предприятието

- Финансовото прогнозиране е инструмент за икономическо планиране

Как да се реши система от уравнения от линеен тип

Как да се реши система от уравнения от линеен тип Какво е регресия, концепция и знаци

Какво е регресия, концепция и знаци